סקירת מאקרו פיננסית שבועית – מה קורה בעולם

מערכת שורשכב כסליו, תשעה14/12/2014סקירה פיננסית חודשית לחודש דצמבר 2014.

תגיות:סקירה חודשיתכלכלהכספים

• דראגי ממשיך בצעדים להכשרת דעת הקהל באירופה ל-QE– נגיד ה-ECB טען בנאומו האחרון כי צריך להוביל לעלייה מהירה ככל הניתן בציפיות לאינפלציה, בכדי למנוע מצב שבו סביבת האינפלציה מתבססת ברמות נמוכות. דראגי ציין לחיוב את התוכניות שננקטו בארה"ב וביפן, ובכך מנסה להכשיר בהדרגה את דעת הקהל לתוכנית QE, לדעתנו תוצאותיה יהיו החלשה משמעותית של היורו ואינפלציית נכסים אירופאים.

• חוסר הסנכרון בפעילות הגלובלית נמשך – בעוד הנתונים בארה"ב ממשיכים במגמה החיובית של החודשים האחרונים, הצמיחה מחוץ לארה"ב חלשה למדיי. בשבוע האחרון בלטו לרעה הנתונים ביפן (צמיחה שלילית, רביע שני ברציפות) והירידה במדדי מנהלי הרכש בגוש היורו ובסין.

הסקירה מובאת בחסות IBI בית השקעות – מבתי ההשקעות המובילים והותיקים בישראל. מציע שירותי: ניהול תיק השקעות, ניהול קופות גמל וקרנות השתלמות, מערכות מסחר עצמאי במניות ועוד

דראגי ממשיך בצעדים להכשרת דעת הקהל באירופה ל-QE

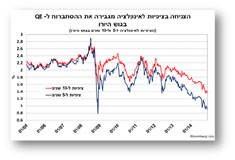

ההתבטאות של נגיד ה-ECB דראגי בסוף השבוע האחרון משכה לעלייה בנכסי הסיכון באירופה. ההתבטאות לכשעצמה הפתיעה מבחינת העיתוי אך הכיוון ברור למדיי, בוודאי על רקע המהלכים המרחיבים הננקטים ע"י בנקים מרכזיים מובילים בעולם. בסקירתנו האחרונה ציינו כי לדעתנו זהו רק עניין של זמן עד לנקיטת מהלך אגרסיבי מצד ה-ECB שתוצאותיו תהיינה החלשה משמעותית של היורו ואינפלציית נכסים אירופאים. מעבר לאמירה המוכרת, כי במידה והצעדים המרחיבים עליהם הודיע הבנק המרכזי לא יובילו לתוצאות הרצויות ינקוט ה-ECB בצעדים נוספים, הלך דראגי צעד נוסף כאשר ציין כי נדרשת פעולה מיידית גם במידה והסיכון הדפלציוני יתגבר. בדבריו אלו דראגי מכשיר בהדרגה את דעת הקהל בגוש היורו למהלך של רכישת אג"ח ממשלתיות. התפתחות הציפיות לאינפלציה בגוש היורו מבהירה את אמירה זו של דראגי, בפרט ירידת המדרגה המהירה של החודשים האחרונים לרמה של מתחת ל-1% בטווח של 5 שנים ומתחת ל-1.4% לטווח של 10 שנים.

למעשה דראגי הגביר את הרטוריקה בנושא האינפלציה וטען כי צריך להוביל לעלייה מהירה ככל הניתן בציפיות לאינפלציה בכדי למנוע מצב שבו סביבת האינפלציה מתבססת ברמות נמוכות, מצב שממנו מורכב בהרבה להיחלץ. דראגי ציין את המהלכים המרחיבים שננקטו בארה"ב וביפן שהצליחו להוביל לעלייה בציפיות לאינפלציה (אם כי לאחרונה בארה"ב נרשמה ירידה בציפיות אך זאת, בין היתר, בתגובה להערכות כי הריבית תעלה במהלך השנה הקרובה). צעדים אלו התאפיינו כמובן ברכישה אגרסיבית של אג"ח ממשלתיות ומסר של מחויבות לנקיטת צעדים מרחיבים ככל שיידרש. כעת, ניראה כי גם באירופה מתקרבים לכך, גם אם באיחור אופייני. המסקנה העולה מהדברים היא כי גם אם דראגי ייתקל בשלב זה באופוזיציה מבית, הוא ממשיך להכין את הקרקע לרכישת אג"ח ממשלתיות, וניראה כי סביבת האינפלציה הנמוכה והפעילות המדשדשת (בשבוע האחרון נמשכה ההיחלשות במדדי מנהלי הרכש, ואם עד לאחרונה החולשה בלטה במיוחד במדדי התעשייה היא הדביקה את מדדי השירותים), יספקו לו את התמיכה הנדרשת. מכאן, שבדומה להתפתחויות ביפן ובארה"ב, סביר לצפות לאינפלציה של נכסים בגוש היורו תוך היחלשות המטבע, כאשר סוף השבוע האחרון היווה דוגמה טובה לכך.

חוסר הסנכרון בפעילות הגלובלית נמשך

בעוד הנתונים בארה"ב ממשיכים במגמה החיובית של החודשים האחרונים, הצמיחה מחוץ לארה"ב חלשה למדיי. בארה"ב התקבלו נתונים מעורבים מסקרי הפעילות בתעשייה, אך כל המדדים מצביעים על המשך התרחבות בפעילות. נתונים חיוביים התקבלו גם בנוגע לפעילות הנדל"ן למגורים, עם עלייה במכירות בתים קיימים ואופטימיות בסקר הציפיות NAHB וזאת לעומת ירידה קלה בהתחלות הבנייה.

לעומת זאת ביפן, הפתיעה הצמיחה ברביע השלישי באופן משמעותי כלפי מטה. התמ"ג התכווץ ב-1.6% לעומת ציפיות לצמיחה של כ-2%. בעקבות ההפתעה הודיע ראש הממשלה אבה על דחיית הפעימה השנייה של העלאת מס הקנייה מ-8% ל-10% (מאוקטובר 2015 לאפריל 2017) ועל הקדמת הבחירות. הצמיחה השלילית ברביע השלישי סימנה רביע שני ברציפות של ירידה בתוצר וזאת לאחר הקדמת הפעילות טרום העלאת מס הקנייה ברביע הראשון של השנה. התגובה השלילית בשווקים לגלישה למיתון של המשק היפני הייתה קצרת מועד, כך שמדדי המניות התאוששו במהלך השבוע במקביל להיחלשות הין. תגובה זו מתבקשת למדיי בהתחשב בכך שההאטה וההתמתנות בסביבת האינפלציה יזמינו לחצים נוספים לפעולה מצד הבנק המרכזי, בוודאי בתקופה שבה הפעילות הממשלתית בעמדת המתנה עקב הקדמת הבחירות.

בסין, נמשכה ההאטה בשוק הנדל"ן למגורים וקצב הירידה השנתי של מדד מחירי הנדל"ן למגורים הגיע ל-2.5%-. בנוסף, מדד מנהלי הרכש של HSBC ירד לרמה של 50 נקודות ומצביע על המשך דשדוש בפעילות התעשייה בחודשים הקרובים, ולמעשה מחזק את ההערכה כי הסיכון לגבי הפעילות בסין נוטה כלפי מטה. בתגובה לחולשה בפעילות ובאינפלציה, הפחית הבנק המרכזי בסין את הריבית ב-40 נ"ב מ-6% ל-5.6%. לדעתנו, ניתן להתייחס להחלטת הריבית בשני אופנים: האחד, סיגנל נוסף למומנטום החלש בצמיחה הסינית. השני, הממשל אינו אדיש להאטה ופועל למנוע הרעה נוספת. כפי שציינו בסקירות הקודמות, אנו ממשיכים להעריך כי תבנית פעולה זו תישמר כלומר צעדים מדודים מצד הממשל למניעת האטה חריפה, אך לא אגרסיביים מדיי בכדי שלא לנפח יתר על המידה את בועת האשראי.

אין בפרסום זה ובכל הכלול בו משום דבר פרסומת הפרסום מבוסס על מידע שדווח לציבור על ידי צדדים שלישיים כלשהם בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים או בלתי מדויקים או בלתי מעודכנים. פרסום זה הינו חומר מקצועי מסייע בלבד ואין לראות במידע המוצג בו כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים המוזכרים בו ולכן אין לקבל על סמך פרסום זה בלבד החלטות השקעה כלשהן. פרסום זה הינו למטרות אינפורמטיביות בלבד, ואין בו ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסיים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. IBI בית השקעות, עובדיו וחברי הדירקטוריון שלו לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, למאן דהוא, כתוצאה מהסתמכות על פרסום זה. בית השקעות אי.בי.אי. מחזיק וסוחר עבור לקוחותיו ועבור עצמו בניירות הערך ו/או בנכסים הפיננסים העשויים להיות מסוקרים בפרסום זה, כולם או חלקם, והוא עשוי לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. פרסום זה הינו רכושו של IBI בית השקעות ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן פרסום זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של IBI בית השקעות

הוסף תגובה

עוד ממערכת שורש

עוד בנושא כלכלה וכספים